(前略)

セミリタイアを目指す身としては、本業だけの給与では一生かかってしまいます。。。

せっかくお金というアイテムを手にしたからには、寝かし続けるにいきません。

プロアク(金利)を使って自己増殖してもらわねば。

ちょうど配当金を受け取りましたので、今回はこれを記事にしてみたいと思います。

2025年3月度 配当金結果

毎朝証券口座を確認するのが日課のわたくし。

配当金が振り込まれていることに気づき、

朝の眠気が一気にとび、バイブスぶち上げ状態に

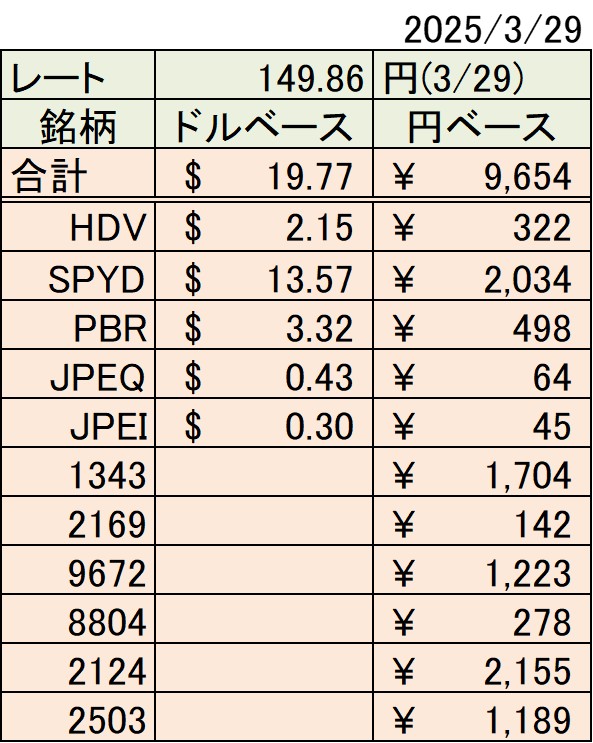

増えた額がこちら。

(これっぽっちでテンションあがるんですから、趣味を超えてもはや病気ですね。。。)

今月の総額としてはこちら

今月は円換算で9,654円いただけました。

私の残業代換算しますと、約4~5時間分くらいですかね。そう考えると数字が大きく見えてきました。

まだまだ積み上げ中なので、一つ一つの配当としては少額ですが、

「起きて、仕事して、飯食って、寝る!!!」

と一般的なルーティーンをしているうちに、投資したお金を投資先で活用されて、誰かの役に立って、その対価の一部をもらえる。

まさしくWIN-WIN-WINじゃないですか!

いい表現が浮かびませんが、私にとって配当金入金の知らせは、至福(私腹)の時なのかなと思っています。

あれ?銀行預金でも同じことでは?と思われた方

確かに銀行預金でも同じことができます。

我々が預けたお金を銀行が貸し出し、その利息が銀行の利益となり、一部が還元されるしくみなので同じと言えると思います。

思いますが。。。

仲介(銀行)が挟まるので、どうしても恩恵が小さくなってしまうんです。

2025年現在は政策金利も0.5%±0.25%と上がってきたことを受けて、銀行預金金利も上がっては来てますが、2025年3月現在においての普通預金金利としては、どれだけ高くても0.6%(東京スター銀行)程度が最大だと思います。

逆に株式は、直接買い付け(貸出)ができ、利息の代わりに配当や値上がり益がもらえるので、その分リターンも大きくなる傾向にあります。

高配当株といわれるジャンルにおいては、おおよそ年利3%程度以上といわれているそうですので、普通預金金利が上がってきてもなお約5倍も違います。

その分株式は紙切れになるリスクは存在しますが、そのリスクを負ってでも配当金を狙いに行く価値は全然あると思っています。人によってはリスク許容度も違いますので、一概には言えませんが、私は、「失っても最悪ええわ~」と思える金額から投資を経験してみるのはいいんじゃないかな~と思います。

ぜひ、配当金の沼にはまりましょう(笑)

(あ、投資始める前に、最低限金融知識は身に着けてからがいいですよ~)