みなさま家計状況を定期的にチェックされていますでしょうか?私は「今も未来も取りに行く」エキドナスタイルで資産形成を行っておりますので、家計のチェックをしなければ、「今」をとりすぎてしまう可能性が高くなってしまいます。

質素倹約、体脂肪率5%とかまで削りに削って、その分浮いたお金をインデックスに積立れるスタイルならひたすら節約すればいいのですが、そうも行かないのがわたくしのスタイル。

では、世の中と比べまして、本当に今と未来を両方取りに行けているのか、金額という数字だけではありますが見ていこうと思います。

今も楽しくない(恩恵がない)とやってられないという方の参考になれば幸いです。

目次

前提条件の整理

本レポートの前提条件を共有させていただきます。これがないと分析も紹介もへったくれもありません。何と比べるだという話になってしまいます。

・構成 :ぼく(サラリーマン20代と言いたい)、婚約者(ストア店員)

・住居 :都市部の賃貸マンション(最寄り駅まで5分)

・車 :あり

・ポリシー1:生活水準は下げないむしろ少しずつ上げていく

・ポリシー2:遊びや家にはお金をかける

・比較月 :2025年4月

なお、株式等の売却益以外の収入については社会保険料や所得税などの税金関係が引かれた状態で算定しております。株式等の売却益にかかる所得税・住民税は支出にて計上する形で帳尻を合わせることとします。

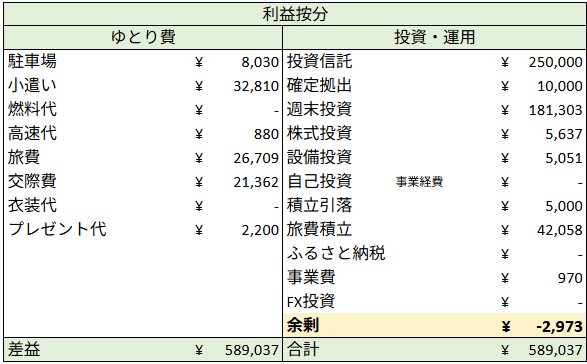

2025年4月の家計収支(全体感)

当月の決算状況を下記の通り示します。

用語集

・週末投資 :日本高配当株投資のこと。週末調整するからこの名前

・株式投資 :米国高配当・日本REIT投資の総称。週末投資との差別化

・事業費 :ブログ運営費等

日本高配当株の売買や信用取引(非推奨)の影響から、収入がとんでもない数値となっております。疑似的に高給取り気分を味わえる状態ではありますが、世の中と比べるにあたって売却益を除いた実質収入で比較していきたいと思います。

余談ではありますが、今月については実質収入に対しての貯蓄・投資率は37%となっております。個人的には普段は30%、ボーナスある月は50%以上貯蓄・投資ができていればよいかなと思っています。

また、生活費を毎月20万と設定しており、婚約者とは60:40で折半しております。今月については1月にレガリアのダブルベッドを購入したので、その折半費用2万が計上され10万となっております。この折半費も踏まえた実質収入44万円(年収700万相当)で世の中のデータと比較したいと思います。

※生活費に余剰分がでましたら、2人の旅費や遊びなどに充てる契約をしておりますので、旅行積立に計上しております。なので、別管理です。

楽天市場より

話は変わりますが、もしご購入される方いらっしゃいましたら、実際寝心地をどこかのショップで確認し、お買い物マラソンで購入することをオススメします。

▼参考記事(話題は違いますが。。。)

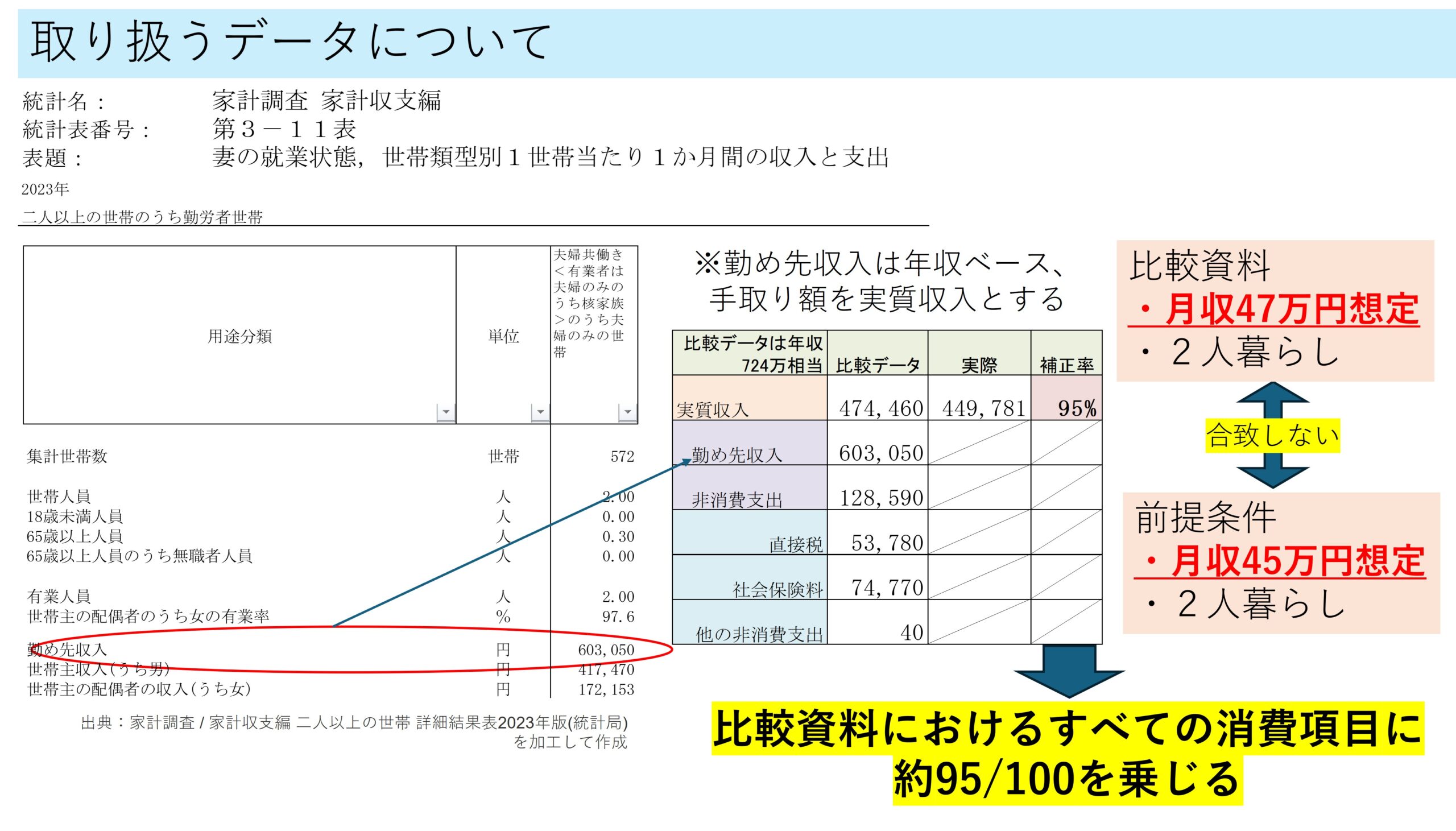

取り扱うデータの整理

本分析・比較に使用するデータですが、

・統計局 家計調査 家計収支編 妻の就業状態,世帯類型別1世帯当たり1か月間の収入と支出

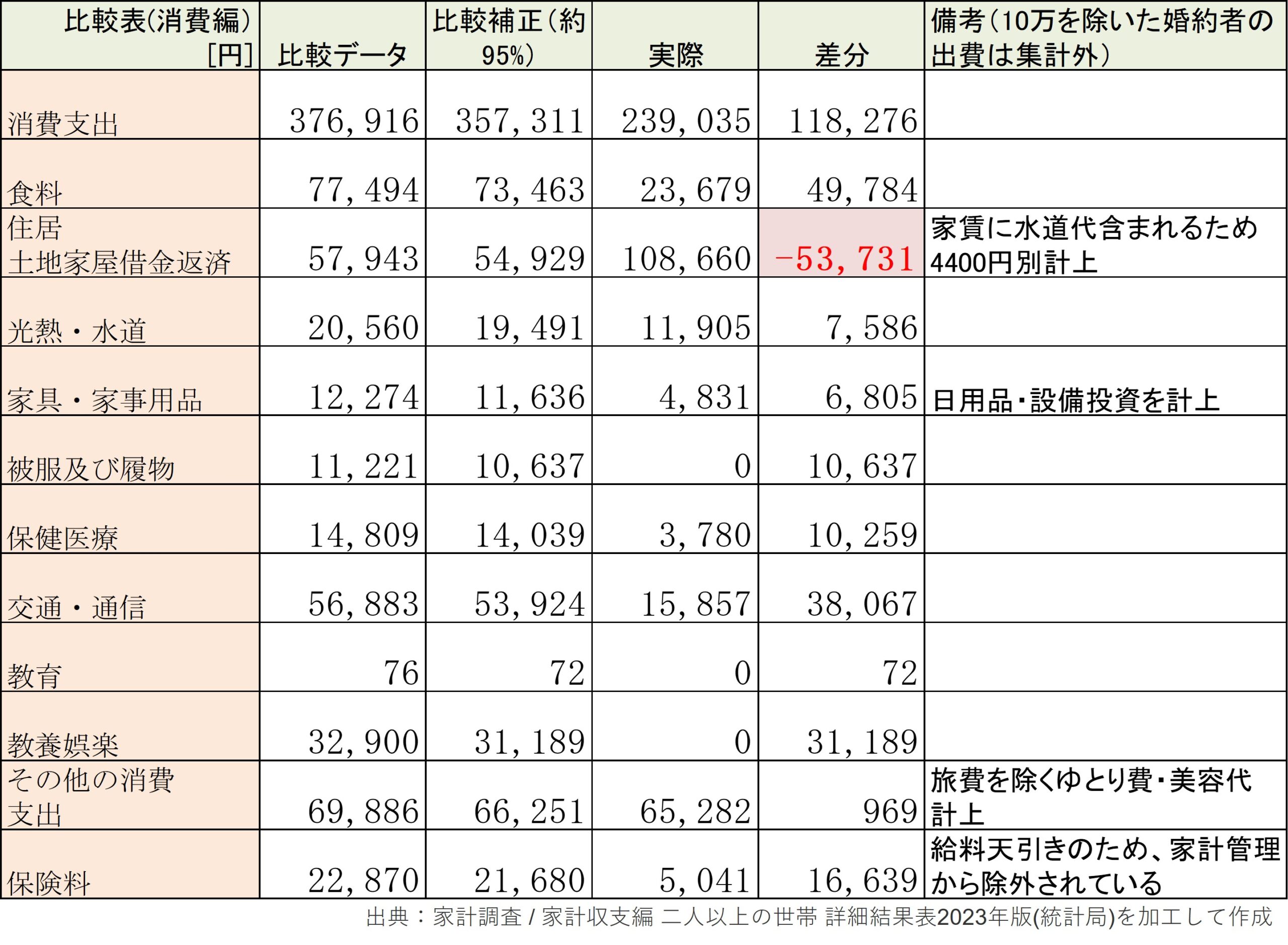

こちらを使用していきます。比較値としては「夫婦共働き<有業者は夫婦のみのうち核家族>のうち夫婦のみの世帯」を使っていくのですが、下記のとおり月あたりの収入が60万円ほどとなっております。しかしこちらは、社会保険料などの給与天引き前(つまり年収ベース)の額となっておりますので、その額を引いた月収47万の方と比べる形となります。誤差ではありますが、さらに精度を高めるために前提条件との割合を算出し、比較データの支出項目に約95/100を乗算した結果と比較を行います。

支出比較

全体感

前述のとおり、比較データ支出から約95%を乗じた金額に対して比較を行いました。全体感といたしましては、ほぼすべての項目を抑えて生活できている状態です。しかしながら、その他の消費支出(小遣い含む)は同等レベルまで使っているので「今も未来も取りに行く」スタイルをしっかり実現できていると考えています。

次項から特筆すべき内訳がある項目について、詳細に見ていこうと思います。

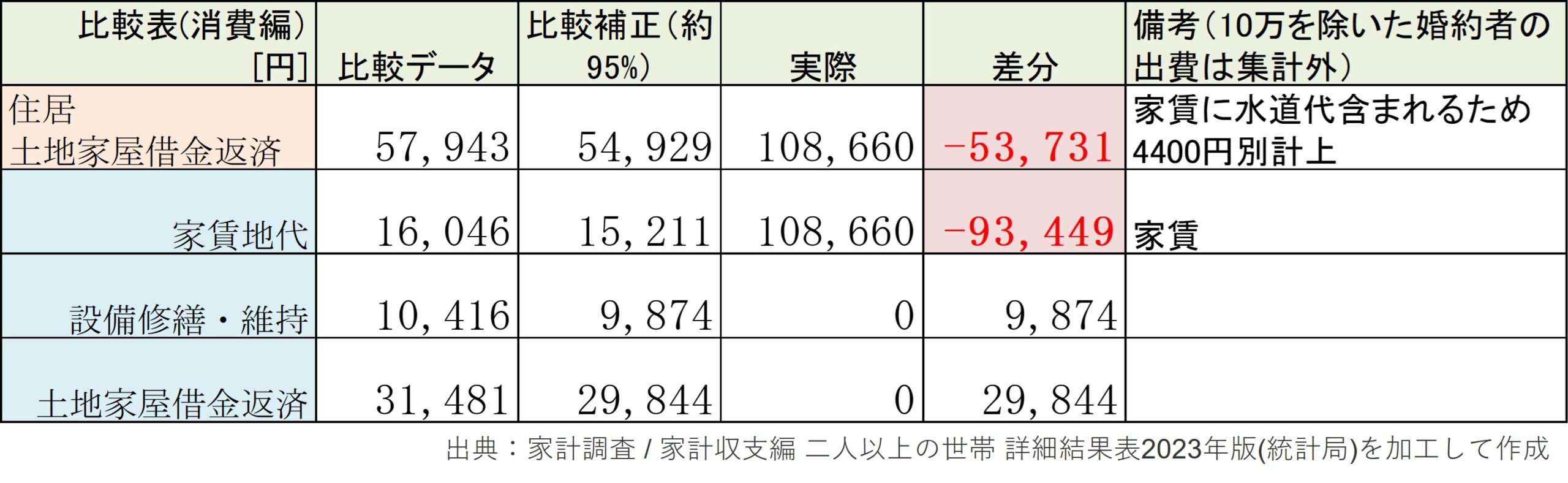

住居・土地家屋借金返済

比較資料に住居と土地家屋借金返済の項目が別々で計上されおります。おそらくですが持ち家の方でローン返済がある方は「土地家屋借金返済」に計上されているものと思われますので、これは家賃と比較するに値すると考え合算しております。

細目を見ますと家賃地代が16000円程度となっており、約10倍差ある状態です。私も当初、6~8万くらいの戸建てかアパートかにしたいと思っていたのですが、婚約者の反対に合い、現在の家に住んでおります。しかし、住んでみると

と思い初めまして、今は家にはお金をかけてもいいと思っております。なにより毎日気分よく過ごせるので、住居費についてはあまり考えずにこのままで行こうと思っています。

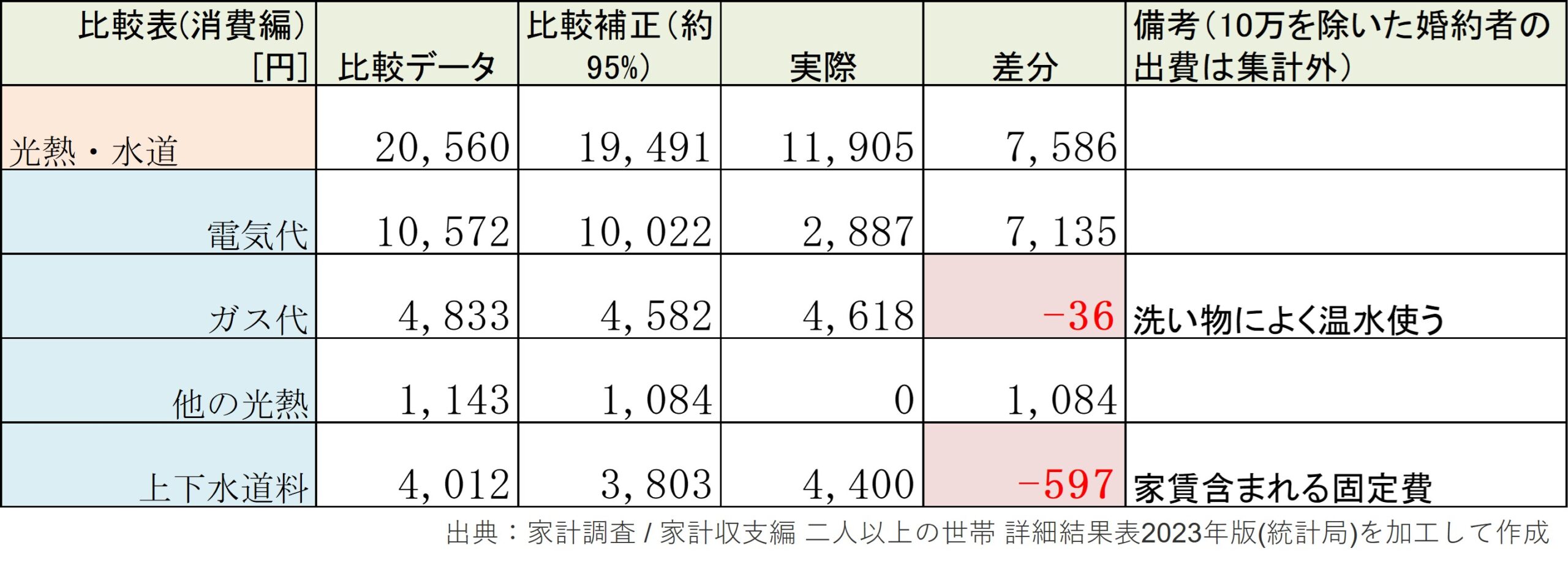

光熱費

光熱・水道費は合計でみると7500円ほど抑えられています。個々でみるとガス代が比較値とほぼ同じとなっておりますが、冷たい水で洗うのは辛いのでここはケチらないポイントとしております。

また、水道代については月4400円とかなり高い上に固定です。最初2か月でこの金額と思っていたのでショックを受けました。。。節約家にとってはある意味固定のサブスクリプションが増えるので痛手です。。。

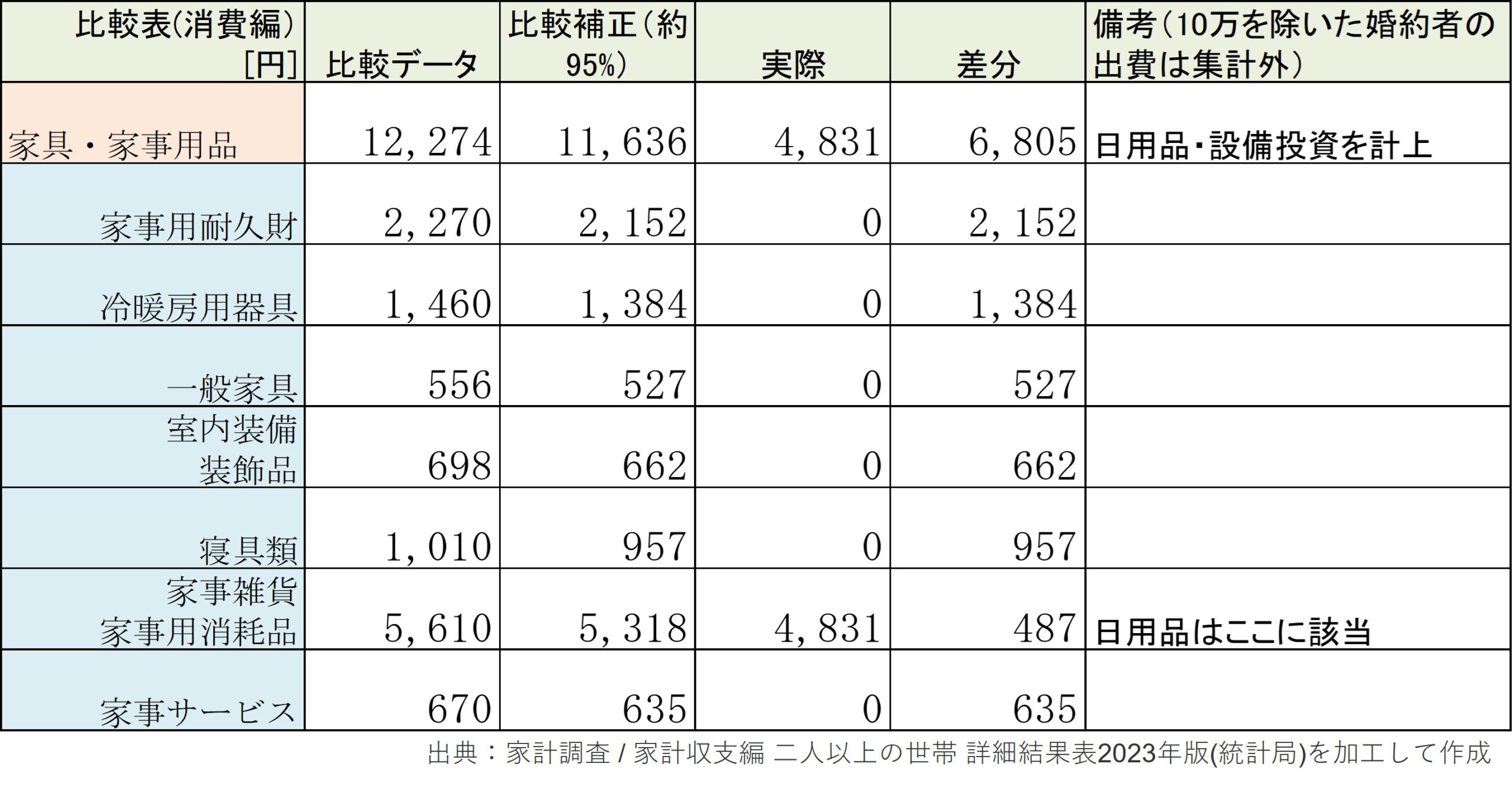

家具・家事用品

日用品については家具・家事用品に計上しておりますが、正直あまりいい項目がなかったのと、タッパから風呂用品までいろんなものを入れている関係でバラすのが面倒でした。。。

この日用品については、原則ウエル活を行って購入したものとなっておりますので、実質的に0円かなと思っています。(ポイント=現金で集計しているので、このような集計としております)

▼ウエル活関連記事

その他の消費支出

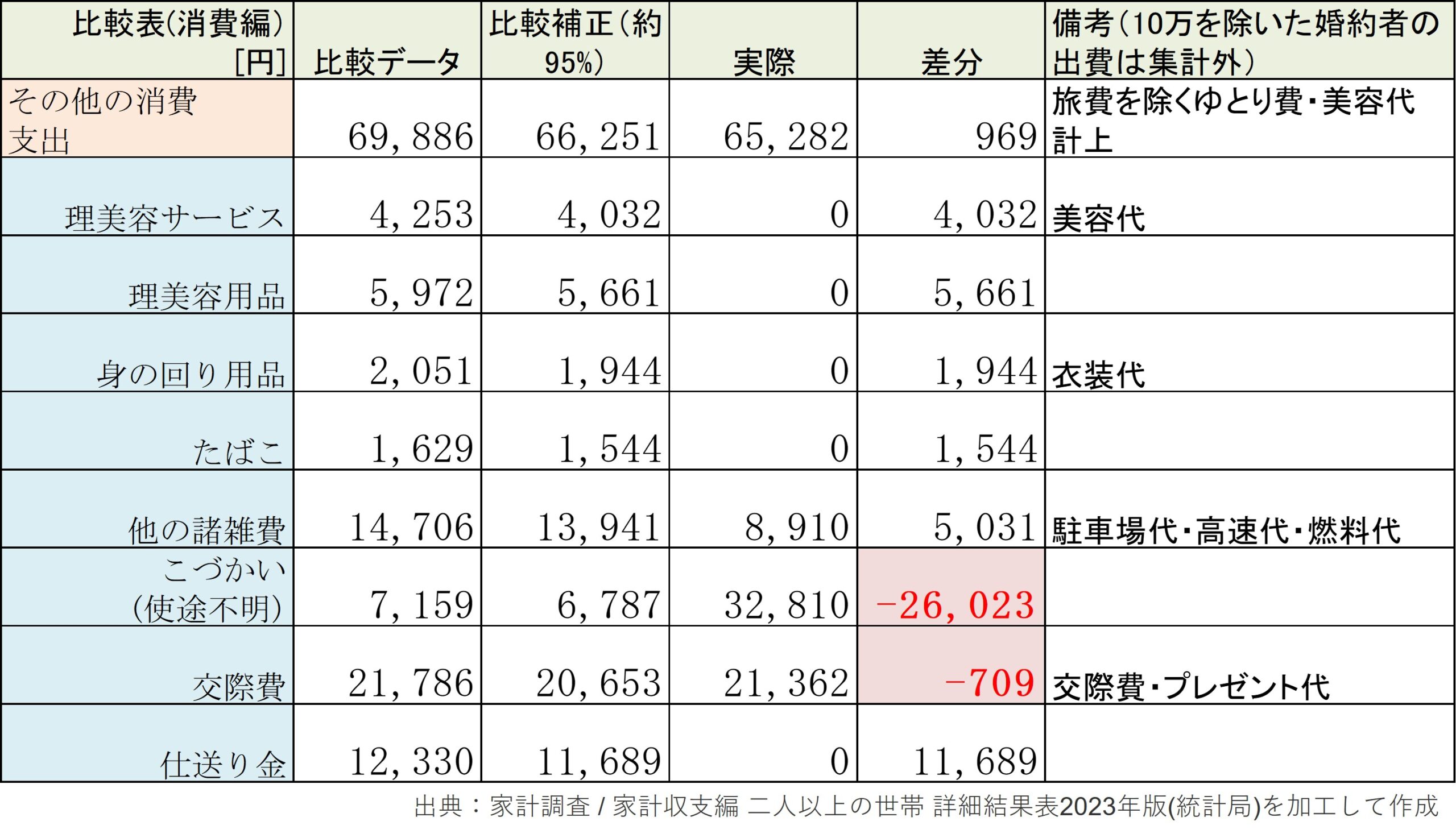

内訳としては上記のとおり。都市に住んでいますので車にかかる費用(駐車場代や高速代、燃料代)は完全に娯楽費に近いのですが、比較データには「教養娯楽費」しかなかったため、他の諸雑費として計上しています。

また、交際費については、比較データと同等くらい使っていますが、ここはあまりケチりたくないポイント。しっかり選別して使っていきたいと思っていますので、こんなものかなと思っています。

小遣いについては、趣味費をすべてここに入れ込んでいます。今月はしっかり買っちゃいましたね(笑)

と細かくみてきましたが、この部分は「今」の部分をしっかりとれているかの確認として重要な項目かなと思っています。比較データと同じ金額を使いながら、比較データ以上に貯蓄や投資ができていれば、エキドナスタイルを維持できているといえるでしょう。

貯蓄・投資に関しての比較

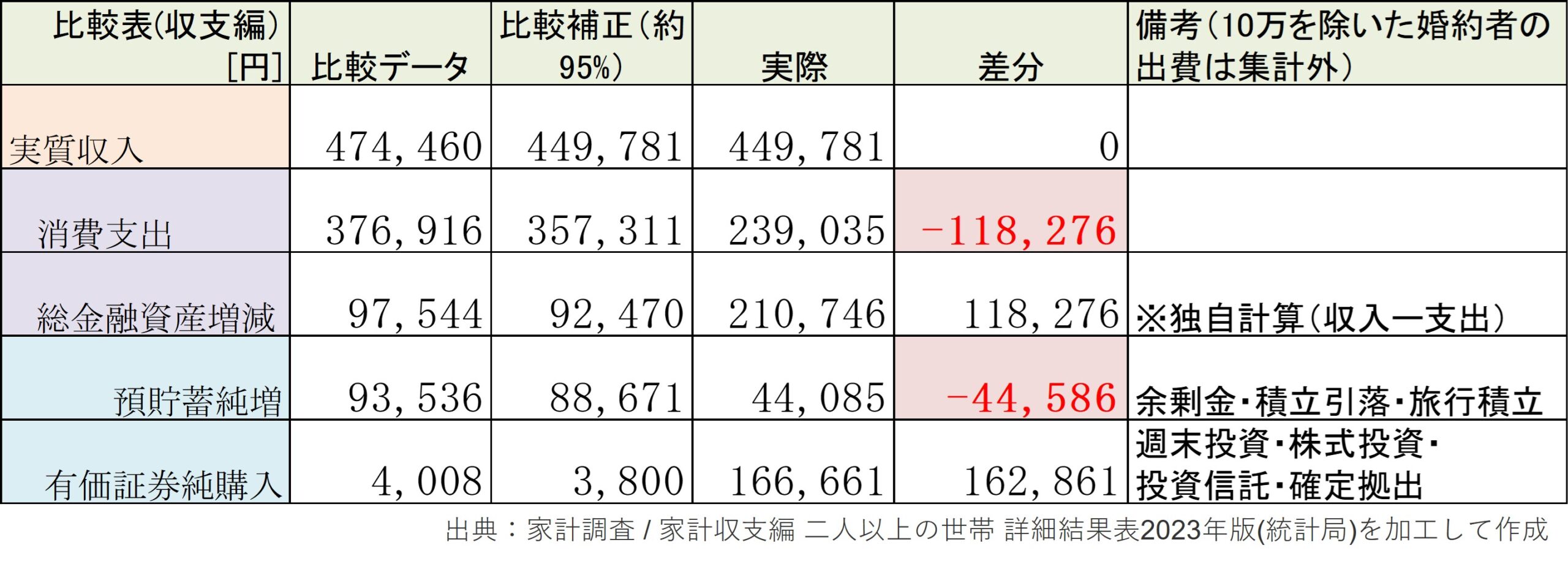

<家計調査 家計収支編 妻の就業状態,世帯類型別1世帯当たり1か月間の収入と支出>には貯蓄・投資に関する項目も調査されています。こちらの比較も行ってみました。

※純金融資産増減については比較データと差異がありますが、保険積立や借金返済などの項目があり集計が煩雑化してしまうため、「実質収入ー-消費支出」とさせていただきます。

比較補正と比べ、支出においては約12万円削減しており、有価証券購入としては16万円ほど多く購入しております。反対に貯蓄は比較データより4万円ほど少なくなっております。

おそらく比較データはボーナスも込みで月に均していると思いますが、ぼくの支出はボーナス抜きの月収支で算出しています。なので、これよりさらに純金融資産増減に差がでると思われます。

まとめ

以上、ぼくの家計の月決算と統計局の月家計決算との比較でした。結果、約11万ほど未来に仕送りした状態で、統計局のデータ波に趣味や交際費を使っているので、エキドナスタイルはしっかり守れていると考えています。

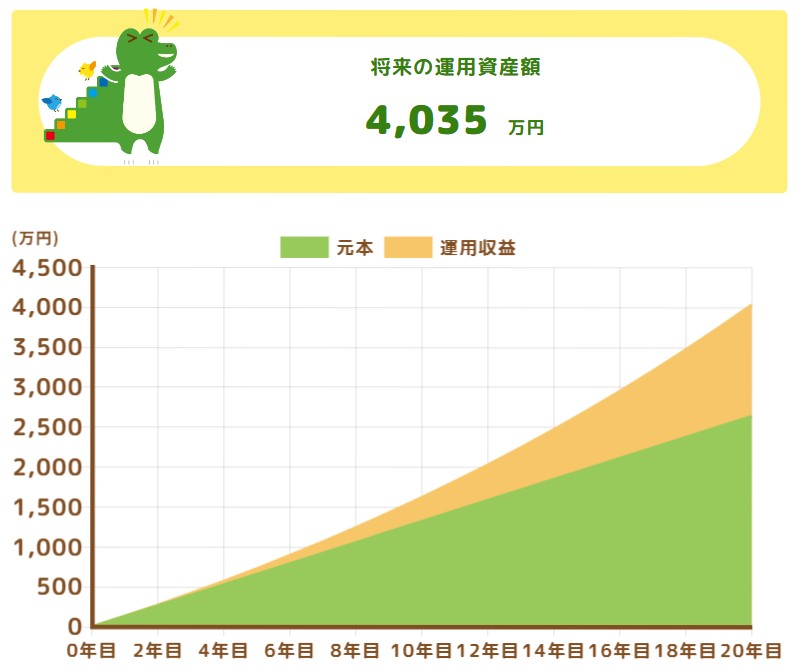

仮に未来に送った11万をS&P500などのインデックスに積み立てると下記の通りとなるようです。

出典:金融庁ウェブサイト (https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/)

※条件:年利4% 毎月の積立11万円 積立期間20年

こちらの結果は未来を保証するものではありませんが、この結果からもやはり未来も取れそうだと言えると思います。今回のレポートを参考に今も楽しくない(恩恵がない)とやってられないという方の一助になれば幸いです。