みなさま、ポイ活は捗っていらっしゃいますでしょうか?適度なポイ活は資産形成への貢献度が高いため、できる限り実施しておきたいところです。

みなさま、ポイ活は捗っていらっしゃいますでしょうか?適度なポイ活は資産形成への貢献度が高いため、できる限り実施しておきたいところです。

そこで今回はクレカ積立を活用したポイ活を紹介します。こちらは一度設定すれば、毎月月初に売却するだけで、毎月750P以上稼ぐことができる方法です。特に積立額が3万や5万といった方にはおススメの方法となっておりますので。ご活用いただければなと思います。

実際私も10万積立がギリギリですが、毎月25万積立設定しております。

なぜ適度なポイ活は資産形成に貢献するのか

なぜ適度なポイ活は資産形成に貢献するのかについて軽く触れさせていただきます。

ポイ活といえば、

・アンケート回答

・アプリの条件クリア

・店舗ごとのポイント回収

などのイメージが強いのかなと思います。私も最初はそう思っておりまして、特に「アプリの条件クリア」と「店舗ごとのポイント回収」は実践しておりました。しかしながらこれらの方法は時間がかかりすぎることが欠点でして、頑張っている割には得られるものが少なすぎるのです。むしろこれは捨てて本業や副業、資格勉強に時間を充てる方が断然資産形成においては有利でした。

ポイ活で問題となったのは、「得られるポイントに対する時間消費」が多いこと。逆に時間消費が少なくポイントを多く獲得できるポイ活であれば、即効性という意味では、資産形成において本業や副業、資格勉強より優位になると考えております。

今回のレポートを例に、積立設定10分、売却操作2分で行なったとし、ポイントは750P獲得、売却損益0円として時給換算すると、

750P/12分 → 3750P/60分

となります。GoogleのAI による概要よると20代後半の男性平均年収は400万ほどとのこと。完全週休2日制でお盆年末年始それぞれ7日間休みがあるとすると、実働は年間230日ほど。時間にして、1840時間だとすると、

400万/1840時間=2173円/時間

となります。残業の割り増し25%を加算しても、ポイ活の時給に勝てない状態です。なので、時間消費が少なくポイントを多く獲得できるポイ活であれば、資産形成において本業や副業、資格勉強より優位になると考えております。

また、副業を実践していない方に置かれては、本業時間外は時給が発生しておりませんので、ある意味このポイ活が新たな収入源となり、投資信託などの資産買い増しに貢献できることになります。

前置きが長くなりましたが、次項から本題に入ろうと思います。

概略

クレカ積立のポイ活とは、各社クレカ積立に対してポイント還元をしているため、そのポイントを余すことなく獲得していくというもの。普段の買い物と違って資産を購入するため、そのまま売却すれば現金をほぼ減らさずにポイントも獲得できます。

代表して私が活用している三井住友カードと楽天カードを紹介させていただきます。

三井住友カード×SBI証券

出典:https://go.sbisec.co.jp/lp/sbixsmcc_card_01.html

楽天カード×楽天証券

出典:https://www.rakuten-sec.co.jp/web/rfund/guide/creditcard.html

ただし、大前提、積立額≧クレカ積立上限の方はそのまま積立てる方はこのまま売却せずにホールドする方が断然有利です。なのでこのポイ活を推奨しません。

まだ、投資資金の捻出が少ない方、特に10万円/月の方には有効な方法です。

積立対象と投資信託の選び方

また、積立てる投資信託は値動きがほとんどないものを選択する必要があります。これは投信購入(約定)から売却まで1日~数日ほどタイムラグが発生し、基準価格も変わってしまうからです。

値動きが小さいものを選定すれば、10万あたりおおよそ±500円以内くらいの値動きでほとんどの場合収まりますので、ポイント以上に損することはするないとみています。

どういったものが値動きが小さい銘柄に該当するかというと、だいたいの場合「債権インデックス」が該当します。私の場合は国内債券インデックスで実践しております。

※例題に使用した投資商品を斡旋する意図はございません。あくまでも事例としてとらえていただき、投資においてはご自身の責任でお願いいたします。

SBI証券

楽天証券

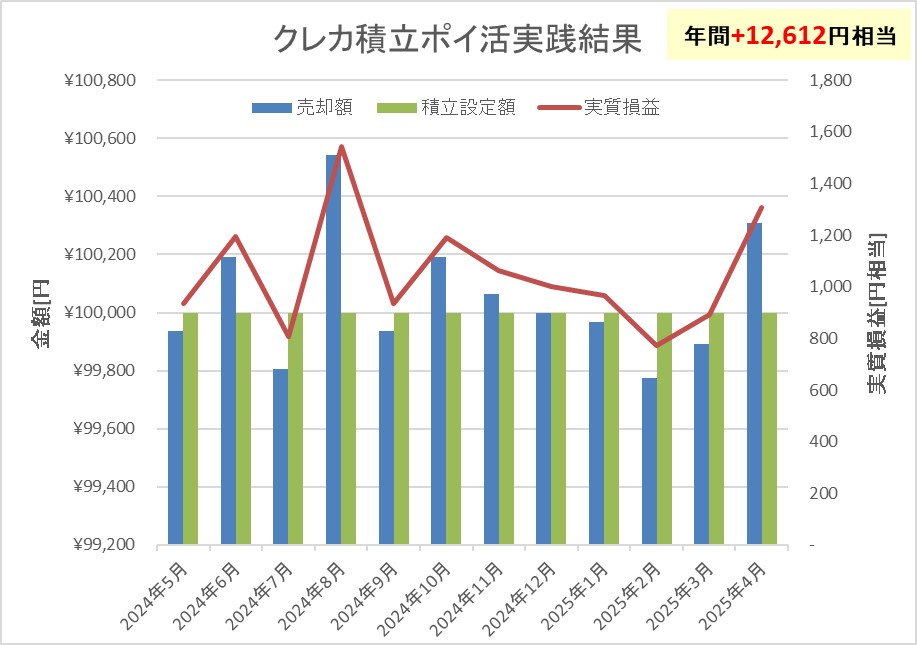

参考にSBI証券分だけですが私の過去1年の実績をグラフ化したものを共有させていただきます。

SBI証券だけでも年間利益12,612円相当となり、売却損どころか612円の売却益になっていました。

※私は三井住友カードで100万利用したため、還元率が1%になっております。

ポイントの活用例

せっかく貯めたポイントは現金として活用しなければ、その真価を発揮できません。

今回紹介した三井住友カードと楽天カードはそれぞれVポイントと楽天ポイントを貯めることができます。

Vポイントの活用方法については、WAON POINTに変換してウエルシアで1.5倍の価値で使用する方が断然お得です。下記のレポートをご参照ください。

▼参考レポートはこちら

楽天ポイントについては、基本的にはクレカ返済に充てるのが良いでしょう。それ以外にも楽天Payで使用する方法もありますが、還元率はクレカ使用と同じく1%です。なので、クレカで1か月支払いを遅らせ、その分資金を市場にさらすか、銀行に預けて雀の涙ほどの金利を受け取るかした方がお得と考えており、私はクレカ返済に充てています。

まとめ

以上、クレカ積立ポイ活について、私の実践状況も交えながら紹介しました。これらの方法を使えば、私の例で行きますと、毎月25万円積み立てているのと同じ状況となりますので、

25万×12か月=300万

300万×0.75%=22,500ポイント

ものポイントを獲得できます。実際は10万積立しかできていない状況ですので、135万円で22,500ポイント獲得したことになり、率にして1.6%還元となります。(あまりこの還元率には意味がありませんが。。。)

また、獲得したポイントを生活費に充てるなどすることで、さらに投資資金の捻出に貢献できるため、正直お得さが測れない状況です(*'▽')

上記内容を踏まえて、適度なポイ活は資産形成への貢献度は高いと考えておりますので、ご自身の資産形成の参考にいただければ幸いです。