みなさま投資を始めるにあたり方針は立てられたでしょうか?投資目的によってさまざまかなと思うところですが、私は「今も未来も両方取りに行く」というエキドナスタイルで実施しております。この方針が吉と出るか凶と出るかは何年も経ってみないとわかりませんが、少なくともブレることが無いような方針にしておきたいところです。

今回は、私が今行っている投資とその目的・方針をレポートし、将来の私宛の手紙としたいと思います。

、

現在の目標

私の現在の目標は

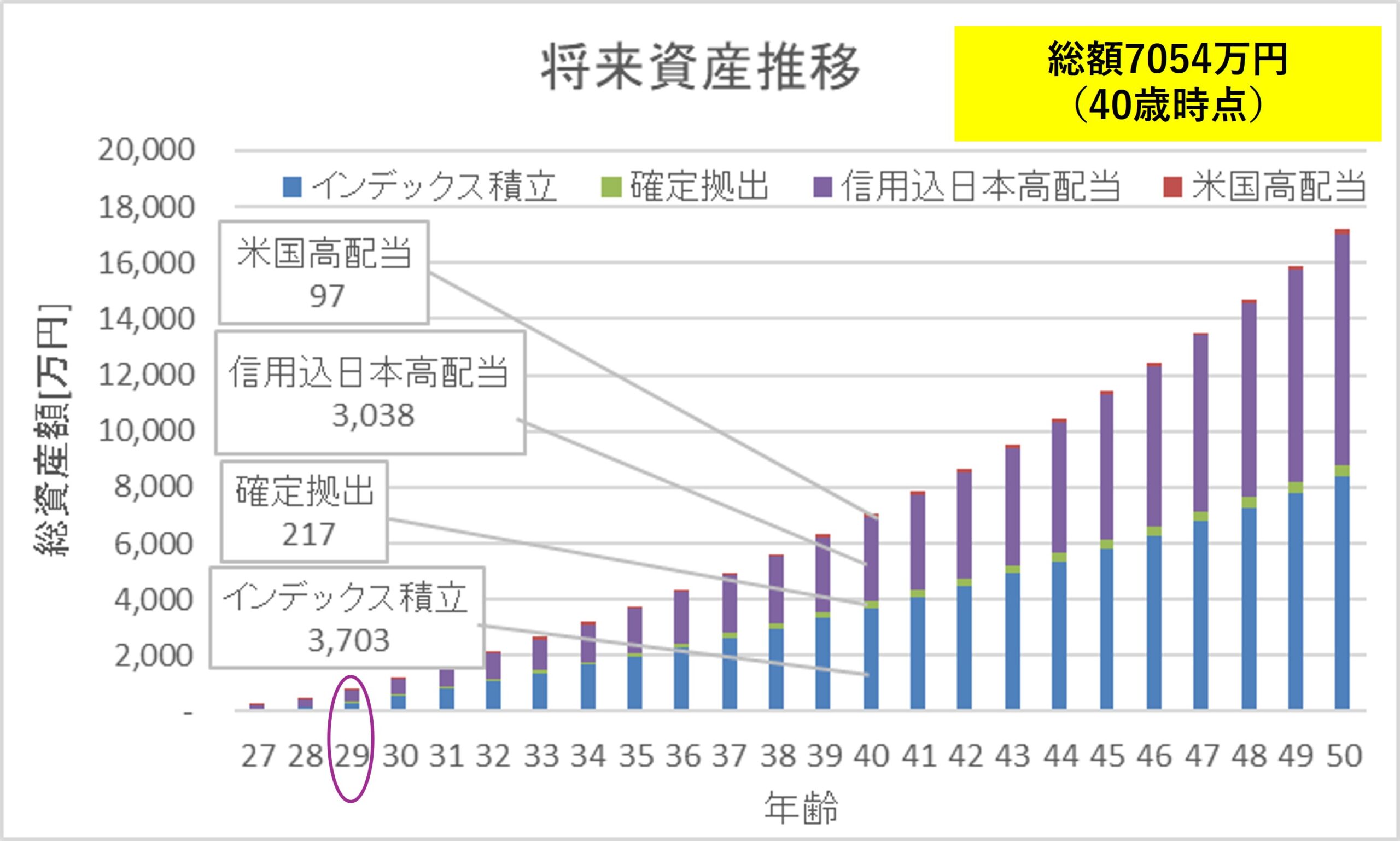

「40歳までに資産7000万以上、配当金年150万以上」

としております。配当金で150万以上年間もらおうとすると、税引き前4%として約3750万円です。

現在の資産としては、週報にも記載しておりますが、約700万ほど。。。あと10年で10倍。。。正直できる気がしていないですが、コツコツ頑張っていきたいと思います。

▼2025年4月現在の資産状況

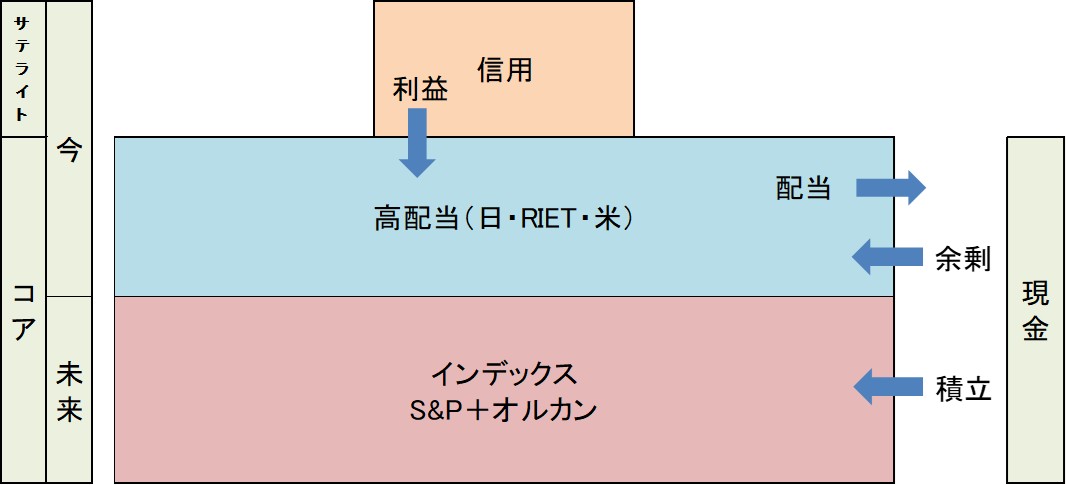

概略図

上記目標を達成するための投資スタイル(勝手にエキドナスタイルと呼称します)として、3段方式をとっております。

それぞれの役割としては、

1階層目:インデックス投資を用いて将来に備えつつ、資産基盤を整える

2階層目:現在のキャッシュフローを高め、QOLを高くする

3階層目:2階層目をより多くするために、より勝負を仕掛けていく

という感じで設定しております。

巷ではインデックス投資が一般人の投資として最適解と言われておりまして、私もそうだと思ってはいますが、

と感じてしまい、より実感するには、より楽しく投資と向き合うにはどうしたらいいかと考えた結果、上記のような形となりました。早速の暴落でかなり右往左往しましたが、これをきっかけによりよくするにはどうしたものかと考えるのもまたゲーム感覚で楽しいですね~

次項からそれぞれの階層について、その目的と目標、どういうスタイルか紹介していきます。

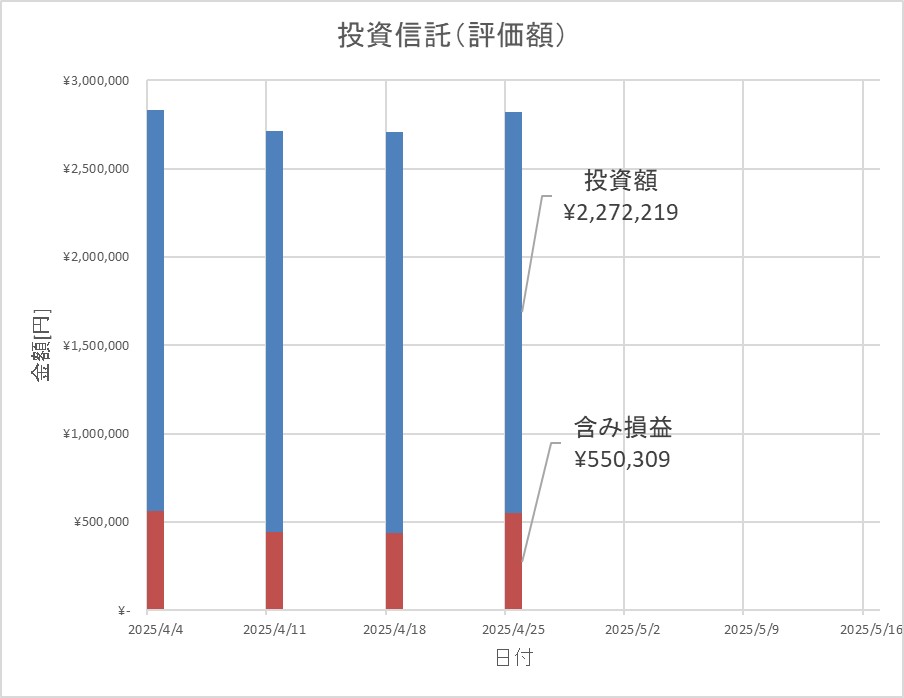

1階層目インデックス投資

目的:老後資金のため

目標:含み益込み3500万円(40歳時点)

方針:毎月積立のほったらかし投資

現状の運用状況はこちら。

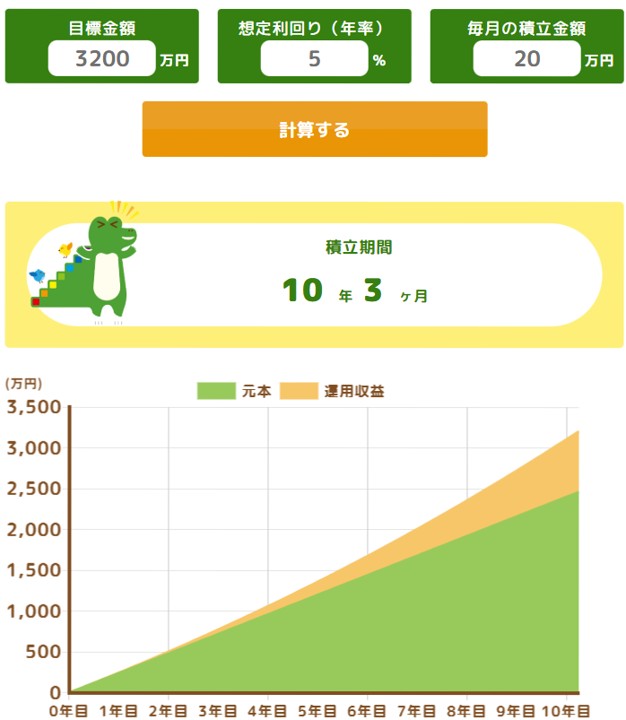

まだ300万ほどしか積みあがっていないのが現状。あと3200万を積み上げるには毎月20万以上積み上げる必要があるようです。

出典:金融庁ウェブサイト (https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/)

現状の積立状況は毎月10万。。。これを倍にしなければなりません。

しかし目標は少し手が届かなそうなラインで設定するのが吉。このままいきたいと思います。

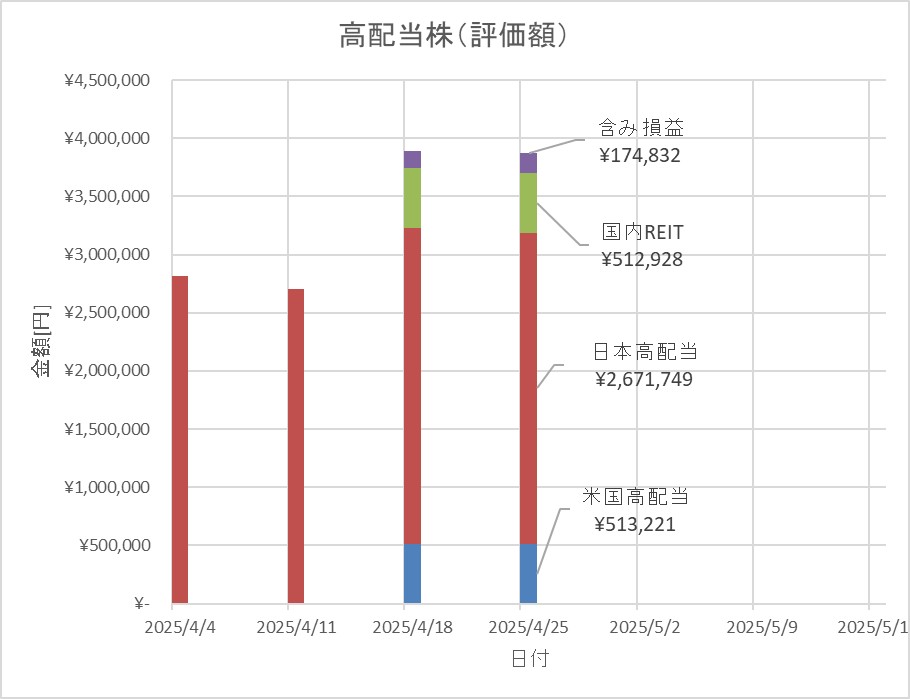

2階層目高配当株投資

目的:キャッシュフローをよくして今の生活をより豊かにする

目標:年間配当150万円(40歳時点)

→配当4%相当で税引き前3750万円程度

方針:高配当株のみ対象とする(3%以上)

財務優良、減配1回未満、キャッシュ・利益準備金がしっかりある銘柄を選定

売買タイミングについて ※日本高配当株投資のみ

・前週比-2%、-5%とRSI45、30の複合で購入数量を決定

・前週比3%、6%とRSI70、80の複合で売却数量を決定

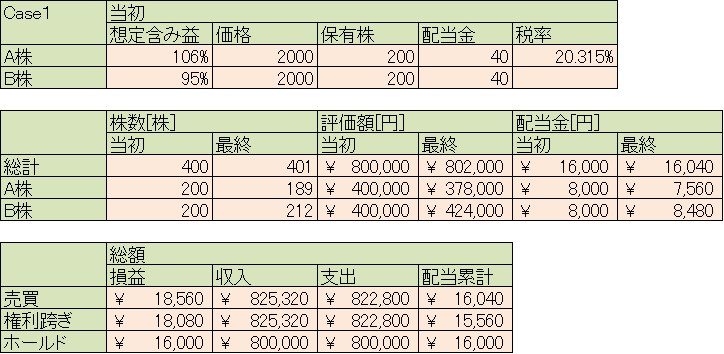

現在の運用状況はこちら。

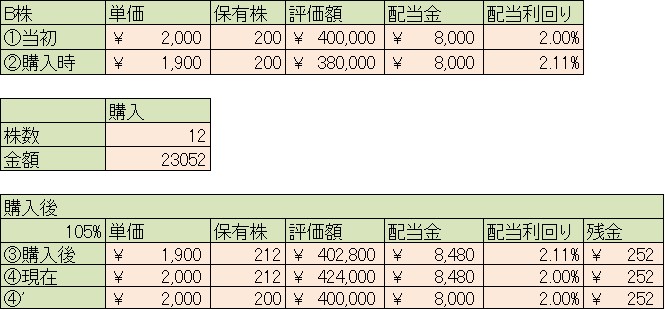

高配当株投資でも売買する理由としては、全体の株数を増やすためです。下記の表はイメージですが、ボラティリティがでている株はそのボラティリティ相当額になるように株式を売却し、その売却分を利回りが上がっている株を購入することで、互いに株価がもとに戻ったとき株数が増え、全体の評価額ならびに配当金額も増えているという算段です。

例:株価2000円のA株とB株を用いた場合

▼計算過程

いまのところうまくいっているのではないかと思っています。

今後は、もう少しボラティリティの幅などを調整して、しっかり株数を増やしていきたいと思っています。

3階層目信用(非推奨)取引

目的:高配当株投資の原資として

目標:毎年赤字にならないこと

方針:使用枠としては日本高配当評価額相当額まで(追証防止)

信用利子を上回る配当金率を有する高配当株のみ対象とする(おおよそ4%以上)

財務優良、減配なし、キャッシュ・利益準備金がしっかりある銘柄を選定

現状の資産額から500円/株程度銘柄を選定

売買タイミングについて

・前週比-5%と-8%時に買い

・売却は平均価格から4~10%上昇したとき(銘柄によって変えている)

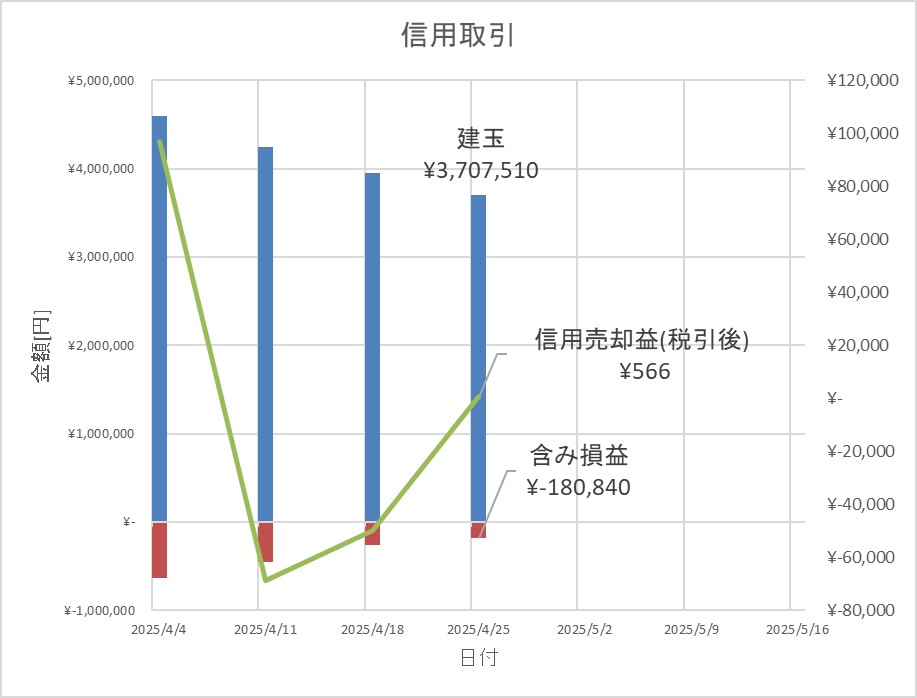

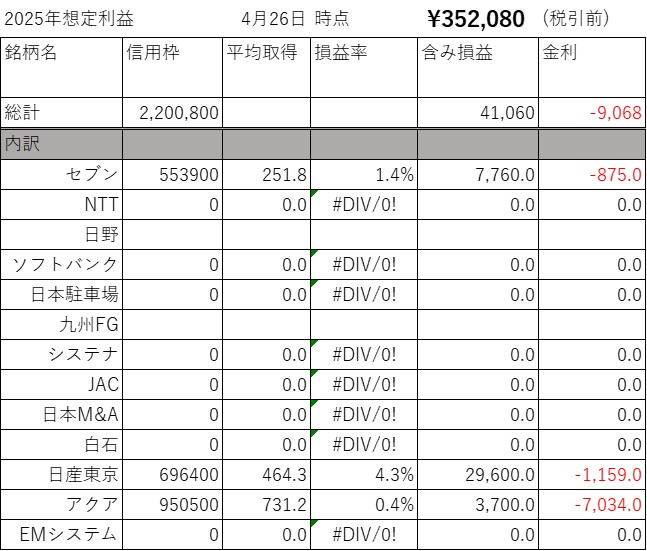

現在の運用状況はこちら。

昨今の暴落で赤字転落してしまいましたが、無事復活している状況。20%程度の暴落ではショートしませんでしたが、もう少し使用枠を厳しく設定しようとは考えています。

仮想ではありますが、2024年の当初からこれを実践していた時の2025年現在の収益は約30万でした。ですので、今のところはうまくできていると考えています。

まとめ

これらを続けた結果、本当に40歳までに到達できるのかシミュレーションいたしました。

上記の設定としては、

・1階層目:毎月20万積立

・2階層目:毎月12万積立

・3階層目:日本高配当株資産額の6%相当の利益

としております。積立だけでも32万/月とかなりの大金となっております。現在の私の給料だと、毎月30時間以上残業しないと継続できない数値となっております。。。けれども達成できないこともない数値。頑張っていこうと思います。

本レポートがみなさまの投資方針の決定に役立てることができましたら幸いです。